关于收入确认时点准确性和收入季节性

根据申报材料:

(1)对于大部分产品,公司已根据合同约定将产品交付给客户或已送达客户指定的交货地点、取得客户签字或盖章确认的签收单时确认收入;基于智能操控系统提供的质保范围外的维护服务类技术服务,属于在某一时段履行的履约义务,公司按照服务期分摊确认收入。

(2)报告期内,智能操控系统下半年收入占比分别为80.23%、74.20%和79.84%,其中2020年和2022年第四季度收入占比为70.41%、50.14%,明显高于可比公司北路智控和兰剑智能第四季度收入占比。发行人称主要系受智能操控业务客户特性及决策习惯、项目复杂度及执行周期的影响所致。

(3)保荐工作报告指出,报告期内智能操控系统业务的合同签订日期与项目验收日期的时间间隔长短不一,主要系受项目规模大小、客户需求、现场环境复杂度和技术成熟度等多个因素的综合影响所致。未详细解释2022年间隔时间均未超过1年,明显短于2020和2021年的合理性。

请发行人:

(1)说明销售自动化驱动产品和智能操控系统的相关验收流程,取得客户签收单或验收报告是否表明客户正式验收且无异议,收入确认依据的充分性、确认时点的准确性。

(2)说明智能操控业务下游客户特征及决策习惯、项目复杂度及执行周期的具体情况,2020和2022年第四季度收入占比显著较高的合理性,高于北路智控和兰剑智能第四季度收入平均占比的原因。

(3)说明报告期内第四季度各月确认收入金额,12月份确认收入的主要项目情况;2023年一季度业绩情况及最新在手订单金额、预计可确认收入的时间。

(4)说明报告期各期收入前五大操控系统的合同金额、合同签订时间、开工时间、完工时间、验收时间,预收款金额、当期回款金额、累计回款金额,项目毛利率情况;合同签订和项目验收间隔时间是否符合行业惯例,是否存在提前验收的情形;2022年间隔时间明显缩短的原因。

请保荐人、申报会计师发表明确意见,并说明对各类收入真实性、截止性的核查方法、核查程序、核查比例及核查结论,发行人是否存在收入跨期、调整验收或结算时点的情形。

回复

说明销售自动化驱动产品和智能操控系统的相关验收流程,取得客户签收单或验收报告是否表明客户正式验收且无异议,收入确认依据的充分性、确认时点的准确性。

(一)说明销售自动化驱动产品和智能操控系统的相关验收流程

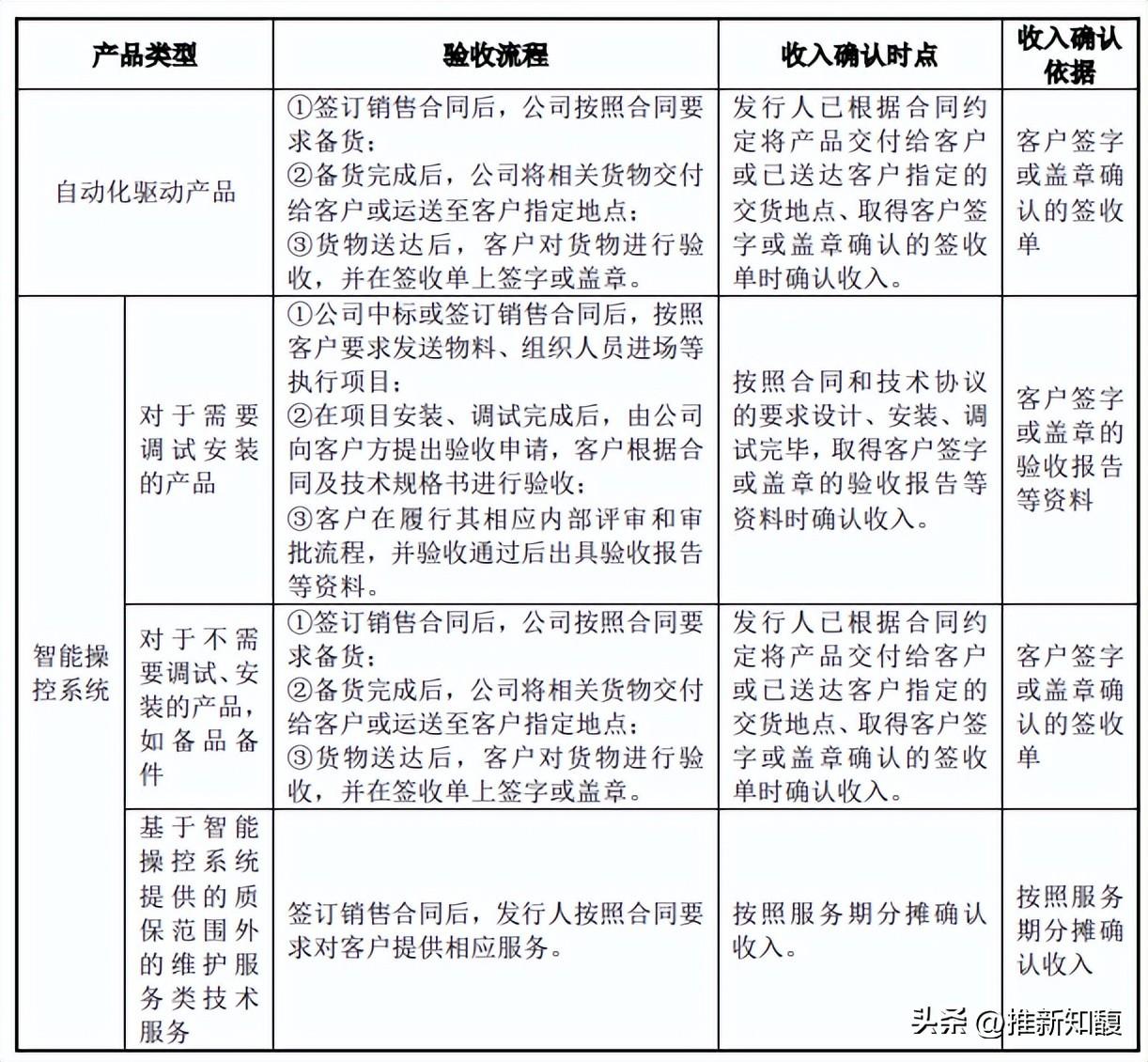

公司销售自动化驱动产品和智能操控系统的主要的验收流程、收入确认依据等情况如下:

自动化驱动产品业务和智能操控系统中不需要调试、安装的产品业务在收到客户订单后,公司通过快递或物流渠道交付给客户或运送至客户指定地点,产品运达后无需公司提供安装服务或者执行试运行程序,客户在收到货物时,会对产品数量、型号、包装、外观是否破损等情况进行检验,检验通过后即进行签收。

智能操控系统业务需要安装、调试的产品,通常在公司安装、调试完成后,由公司向客户方提出验收申请,客户根据合同及技术规格书进行验收。客户在履行其相应内部评审和审批流程,并验收通过后出具验收报告等资料。

智能操控系统业务中基于质保范围外的维护服务类技术服务属于某一时段履行的履约义务,公司按照合同要求对客户提供相应服务,并按照服务期分摊确认收入。

(二)取得客户签收单或验收报告是否表明客户正式验收且无异议,收入确认依据的充分性、确认时点的准确性

1、签收单或验收报告表明客户正式验收且无异议

公司销售自动化驱动产品不需要提供安装服务,也无需试运行,双方认可以签收单作为确认收货的依据;公司智能操控系统产品需安装调试后客户才可使用,双方认可以验收报告作为项目完工的依据。取得客户签收单或验收报告作为收入确认依据基于以下要素判断:

(1)在公司完成产品交付并经客户签收或验收确认,公司已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬;

(2)在公司完成产品交付并经客户签收或验收确认,公司已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权;

(3)在公司完成产品交付并经客户签收或验收确认,企业已将该商品实物转移给客户,客户已接受该商品;

(4)在公司完成产品交付并经客户签收或验收确认,公司就该商品享有现时收款权利,即客户就该商品负有现时付款义务。

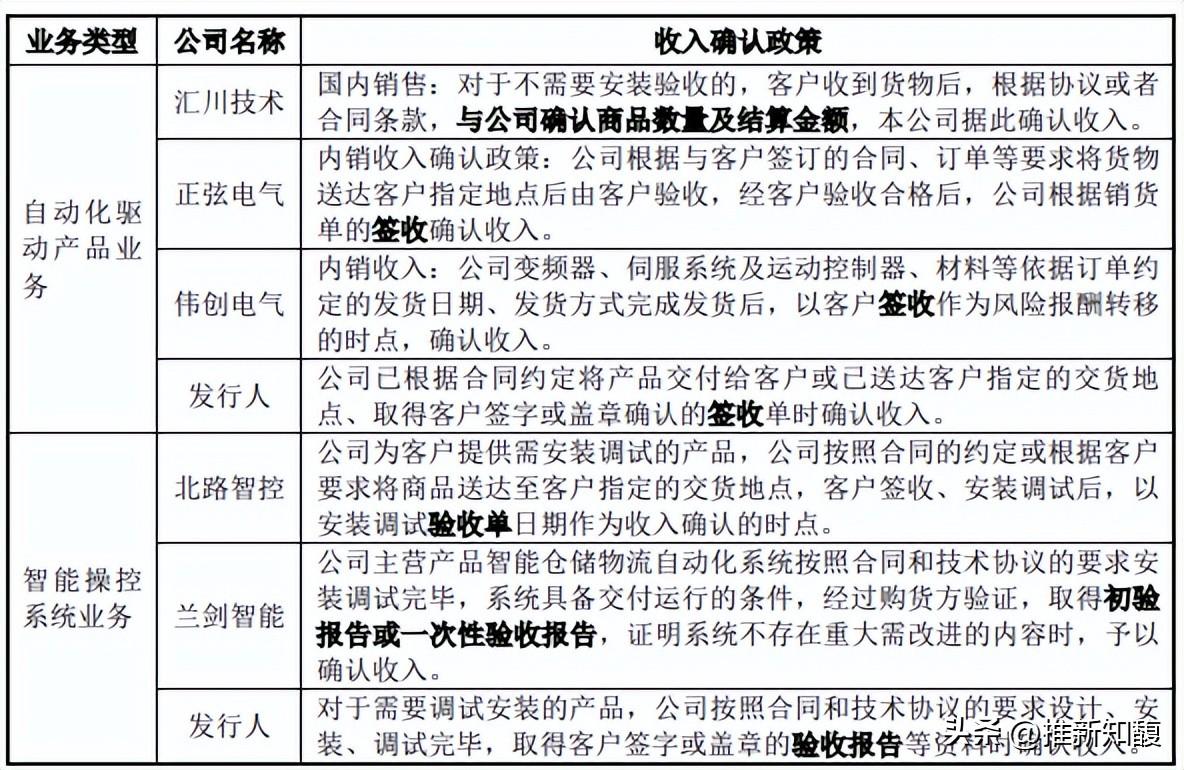

2、与同行业可比上市公司收入确认政策一致

针对自动化驱动产品,公司在根据合同约定将产品交付给客户或已送达客户指定的交货地点、取得客户签字或盖章确认的签收单时确认收入;针对需要调试安装的智能操控系统产品,公司按照合同和技术协议的要求设计、安装、调试完毕,取得客户签字或盖章的验收报告等资料时确认收入。

公司自动化驱动产品、智能操控系统业务与同行业可比上市公司的收入确认政策对比情况如下:

公司对于自动化驱动产品业务无需安装、调试的产品,以客户签收货物时点确认收入,与同行业可比上市公司汇川技术、正弦电气和伟创电气不存在较大差异;公司对于智能操控系统业务中需经安装、调试的产品,取得经过客户确认的验收报告时确认销售收入,与同行业可比上市公司北路智控、兰剑智能不存在较大差异。因此,公司自动化驱动产品、智能操控系统的收入确认政策符合行业惯例。

综上所述,公司销售自动化驱动产品和智能操控系统取得客户签收单或验收报告表明客户正式验收且无异议,符合《企业会计准则》的有关规定,且与同行业可比上市公司相比不存在较大差异,收入确认依据充分、确认时点准确。